勞退新舊制要注意!

勞工退休金有別於勞保老年給付,是屬於企業提撥的第 2 層退休金準備,目前國內分為舊制與新制,適用法源不同,請領規定也不同,想知道老闆該給多少退休金,一定要搞懂其中差異,若是一知半解讓自身權益睡著了,小心原本該落袋的退休金也飛走。

繼續看下去...

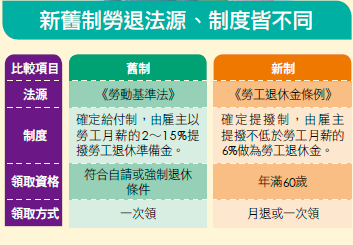

根據《勞動基準法》規定,雇主有給付勞工退休金的義務,即所謂的「勞退舊制」,是由雇主按月提撥勞工每月薪資總額的 2% ∼ 15% 到勞工退休金準備專戶中,專戶所有權屬於雇主,當勞工符合退休條件提出請領需求時,雇主再從勞工退休金準備專戶支付。

舊制退休金難領得到 新制退休金跟著勞工走

只是, 舊制退休金常被詬病「看得到卻領不到」,因為領舊制退休金的退休條件,必須是勞工「自請退休」或者雇主要求「強制退」。

自請退休的要件是勞工須在同一事業單位(同一家公司)「工作 15 年以上、年滿 55 歲」或「工作25年以上」或「工作10年以上、年滿60歲」;

而強制退休的要件是勞工須「年滿 65 歲」或「心神喪失或身體殘廢不堪勝任工作」。

由於台灣中小企業的平均壽命不及15年,並且多數勞工會轉換工作單位,因而催生了《勞工退休金條例》(勞退新制)。在2005年7月勞退新制實施後,凡是新到職或者轉換工作的勞工,皆適用新制,雇主會在勞工受僱期間按月提撥不低於薪資 6% 的退休金至勞工退休金個人專戶,專戶所有權屬於勞工,即使換了工作也不受影響,下一位雇主也要繼續幫勞工提繳退休金。

遺屬超過年限未請領 平白喪失權益

「什麼!有 1.1 億元的新制勞工退休金因為無人請領而喪失請求權!」

別懷疑,這是 2015 年勞保局統計勞退新制上路滿 10 年所公布的數字。

依規定,參加勞退新制的勞工只要年滿 60 歲,不論是否仍在工作,勞工本人都可以直接向勞保局申請請領新制退休金,

並且可自行決定何時請領,倘若暫時沒有資金需求,也可以延後請領,可是一旦勞工死亡,其累積的新制退休金及運用收益將成為遺產,

若遺屬 5 年內未請領即喪失請求權。

1.1 億元就是 9 千多個退休金個人專戶所累積出的金額,因為勞工本人死亡且遺屬超過 5 年未辦理請領,導致喪失請求權,全數留存在新制勞退基金裡。

2016年7月勞保局也曾公布另一項數據,當時統計勞工可領但未領的勞退新制退休金,本金高達 37 億元,其中,單人最高餘額為 250 萬元,最低餘額也有 2 萬元。

為此,勞保局還針對年滿 60 歲、已停止提撥勞退新制退休金達 1 年以上者,主動發函提醒。

怎麼會有退休金沒人領的情形呢?

專精企管的精算師葉崇琦表示,有一部分是因勞工不知道有這筆錢,或者勞工往生後遺屬忘記請領,「以前舊制退休金是跟雇主請領,

而新制退休金則是跟勞保局辦理,有些勞工跟勞保局辦理了勞保老年給付之後,不曉得還有另一筆雇主按月提撥的新制退休金能領。」

葉崇琦指出,另有少數勞工知道自己有累積新制退休金,但選擇暫時不領,因為勞退新制有保證收益,勞工退休金運用收益不得低於 2 年定期存款利率(目前年利率為 1.0541%),如果不足會由國庫補足。

「也就是說,把退休金領出來投資金融商品,勞工得自負盈虧,但是繼續存在勞工退休金個人專戶裡交由政府操作運用,投資賺錢能讓退休金滾大,就算虧錢還有 2 年定存保證收益,對於不擅長投資理財的人而言,進可攻退可守。」

改用勞退新制 不知還有舊制退休金

不清楚自己能不能領到舊制退休金的勞工不在少數。

簡單來說,在 2005 年 7 月 1 日(勞退新制實施日)起進入職場或轉換工作者,適用勞退新制,

但是為了保障原本適用勞退舊制者可以領取舊制退休金的權益,在新制實施後仍繼續服務於同一事業單位(同一家公司)的勞工,依法可以自行選擇適用勞退新制或續用勞退舊制。

而勞工常失算的癥結就在於,以為新制實施了,舊制年資就消失;以為自己選好新制,舊制退休金就拿不到。

只要符合舊制退休條件,仍然可以領到舊制退休金。

其實不盡然!

在同一家公司同時擁有舊制和新制年資者,只要符合舊制退休條件,仍然可以領到舊制退休金。

葉崇琦舉例說明,老王 30 歲進入甲公司工作,35歲那年適逢勞退新制上路,當時他選擇了新制的個人專戶制,未來若他在甲公司一直做到 55 歲申請退休(符合勞退舊制自請退休條件之一的「在同一事業單位工作25年以上」),那麼,他可以領到 35 歲至 55 歲在職期間,

老闆按月提撥薪資 6% 的新制退休金。

另外,由於老王還有 30 歲至 35 歲的 5 年舊制年資,依退休金基數換算,還能領到 10 個基數的舊制退休金(依工作前 15 年、每年給予 2 個基數,第 16 年開始,每年給予 1 個基數,最高以 45 個基數為上限),這筆退休金會以「5 年× 2 個基數× 退休前 6 個月平均薪資」計算。

「但如果老王是 54 歲時從甲公司離職,就不符合舊制退休金的請領條件,將領不到舊制退休金。」

葉崇琦強調,即便選擇了新制,過去的舊制年資也會保留下來,日後勞工只要在同一家公司做到符合舊制的退休條件時,老闆就必須給付舊制年資的退休金。

未善用勞退新制自提 錯失節稅效果

多數人都忽略了,勞退新制的勞工退休金個人專戶,除了老闆有義務按月提撥薪資 6% 進去,勞工個人也可以在月薪 6% 範圍內自願提繳。

葉崇琦表示,目前勞工參與勞退新制自提比率不到 10%,但實際上自提的好處很多,一來自願提繳的金額可從當年度個人綜合所得總額中扣除,不必繳稅;二來退休金運用享有保證收益,再則還能強迫儲蓄。

以月薪 4 萬元的勞工而言,每月自提 2,400 元,1 年就能累積 2 萬 8,800 元,以所得稅 5% 計算,相當於省下 1,440 元的所得稅;再考慮2年定存保證收益率,還能賺到約 303 元收益,假使個人不擅長投資理財,長期下來也能透過節稅和複利效果,為自己多存下可觀的退休金。尤其,節稅效果對於高所得勞工更有吸引力。月薪 15 萬元的勞工,若每月自提 6%,也就是 9,000 元(自提最高門檻即為 9,000元),1年累積下來可從當年度個人綜合所得總額中扣除 10 萬 8,000元,假使所得稅率為 20%,不考慮累進差額,1 年可省下 2 萬 1,600 元的所得稅;若持續自提 30 年,個人專戶將累積出 324 萬元退休金,同時省下近 65 萬元的稅金,少繳稅也相當於賺到退休準備。

勞退新舊制一定要搞清楚呀!不要少領了錢還不知道~~

from CMoney

留言列表

留言列表